Hebelprodukte: Mit Hebelprodukten renditestark anlegen

Wer in Hebelprodukte investieren möchte, hat die Wahl zwischen einer Fülle an unterschiedlichen Produkten. Hier erfahren Anleger nicht nur, wie Hebelprodukte funktionieren, sondern auch wie sie die besten Produkte finden. Wir haben alle wichtigen Informationen zusammengefasst und geben Produktempfehlungen. Zu Beginn gibt’s direkt die besten Empfehlungen und Tipps!

von

von

Hebelprodukte – Das Wichtigste in Kürze

- Mit Hebelprodukten können Anleger überproportional an der Kursentwicklung eines Basiswerts partizipieren.

- Produktempfehlung: Bei Swissquote* handeln Kunden eine Vielzahl an Hebelprodukten zu attraktiven Konditionen.

- Unsere Empfehlung: Eröffnen Sie für den Handel mit Hebelprodukten ein günstiges Wertpapierdepot und wählen Sie einen passenden Handelsplatz, zum Beispiel die deriBX*.

- Die verschiedensten Hebelprodukte finden Sie bei unterschiedlichen Emittenten, zum Beispiel bei Vontobel, UBS, Société Générale oder BNP Paribas an.

- Mit der finanzen.ch Hebelprodukt-Suche verschaffen Sie sich einen Überblick über Produkte.

- Anleger haben die Möglichkeit, mit vergleichsweise geringem Kapitaleinsatz eine hohe Rendite zu erzielen – dank der Hebelwirkung.

- Je nach Hebelprodukt können Sie auf steigende Kurse setzen (Call) oder auf fallende Kurse spekulieren (Put).

- Hebelprodukte erhalten Sie entweder laufzeitbegrenzt oder in Form von Endlospapieren.

Inhaltsverzeichnis

Was sind Hebelprodukte?

Hebelprodukte sind Anlageinstrumente, die mit einem Hebel ausgestattet sind. Anleger können bei diesen strukturierten Finanzprodukten von einem Hebeleffekt profitieren und ihr Geld renditestark anlegen, denn: Der Hebeleffekt ermöglicht einen grösseren Gewinn. Sie sollten aber darauf achten, dass dieser Hebeleffekt auch einen höheren Verlust verursachen kann als bei einem Direktinvestment in einen Basiswert.

Der Hebel gibt dabei das Verhältnis an, in dem das Hebelzertifikat die Kursbewegung des Basiswertes nachvollzieht. Die Papiere können entweder laufzeitbegrenzt oder als Endlospapiere von Emittenten wie Vontobel, UBS, Societe Generale oder BNP Paribas ausgegeben werden. Bei Hebelprodukten kann innerhalb kürzester Zeit eine massive Kurs-bewegung stattfinden.

Hebelprodukten liegt immer ein Basiswert zugrunde, der real am Markt gehandelt wird: In Frage kommen Aktien, Rohstoffe, Währungen oder Indizes. Je nach Hebelprodukt können Anleger auf steigende Kurse setzen (Calls) oder auch mit einem Derivat auf fallende Kurse spekulieren (Put). Hebelprodukte werden am Markt auch unter den Be¬zeich¬nungen Warrants, oder Mini-Futures, Knockout-Warrants oder Faktor-Zertifikate angeboten. Dabei handelt es sich allesamt um Untergattungen von Hebelprodukten.

Wie funktionieren Hebelprodukte?

Um den Wert eines beispielhaften Knock-Out-Produktes zu ermitteln, gibt es eine einfache, transparente Rechenformel:

[(Aktueller Kurs des Basiswertes + Aufgeld) – Knock-Out] x Bezugsverhältnis = Preis des Hebelproduktes

Der aktuelle Kurs des Basiswertes entspricht dabei dem Preis, für den der Basiswert an der Börse gehandelt wird. Das Aufgeld kommt dem Emittenten zugute und ist sozusagen dessen Vergütung. Der Knock-Out gibt an, ab welcher Schwelle der Handel des Hebelprodukts eingestellt wird und der Käufer des Hebelproduktes einen Totalverlust erleidet.

Anhand eines konkreten Beispiels für ein Call-Hebelzertifikat mit Knock-Out wird die Berechnung deutlicher.

So funktioniert ein Call-Hebelprodukt

- Basiswert: Aktie X

- Basiskurs des Basiswertes: CHF 1’000

- Knock-Out: 900

- Aufgeld: 10

- Bezugsverhältnis: 0,01

Für diesen konkreten Fall lautete die Formel also: [(1’000 + 10) – 900] x 0,01 = CHF 1.10.

Anleger, die dieses Hebelzertifikat erwerben, spekulieren darauf, dass sich der Kurs der Aktie X positiv entwickelt.

Steigt die Aktie tatsächlich auf CHF 1’100, ergibt sich für die Formel folgende Anpassung:

[(1’100 + 10) – 900] x 0,01 = CHF 2,10.

Der Kurs des Basiswertes ist also von CHF 1’000 auf 1’110 und damit um 11 Prozent gestiegen. Anleger, die direkt in den Basiswert investiert haben, haben einen Gewinn von 11 Prozent eingefahren. Gleichzeitig ist der Wert des Hebelzertifikates aber von CHF 1,10 auf 2,10 und damit überproportional gestiegen. Der Käufer des Hebelzertifikates hat zeitgleich einen Gewinn von über 90 Prozent gemacht. Er hat von einem deutlichen Hebel profitiert.

Ist die Aktie aber – entgegen den Erwartungen um CHF 50 gefallen, wird die Formel zur Berechnung des Hebelzertifikates folgendermaßen angepasst:

[(950 + 10) – 900] x 0,01 = CHF 0,60.

Der Kurs des Basiswertes ist also von CHF 1’000 auf 950 und damit um 5 Prozent gefallen. Bei einem Direktinvestment in den Basiswert hätten Anleger daher auch 5 Prozent Minus in ihrem Depot. Gleichzeitig ist der Wert des Hebelzertifikates aber von CHF 1,10 auf 0.60 gefallen. Das Hebelzertifikat hat als mehr als 45 Prozent und damit deutlich überproportional an Wert verloren.

Je weiter der Kurs fällt, desto deutlicher sinkt der Wert des Call-Hebelzertifikates. Touchiert der Basiswert auf seinem Weg nach unten die vorgegebene Knock-Out-Schwelle, wird Handel mit diesem Zertifikat eingestellt. Der Besitzer des Hebelzertifikates hat sein gesamtes eingesetztes Kapital verloren.

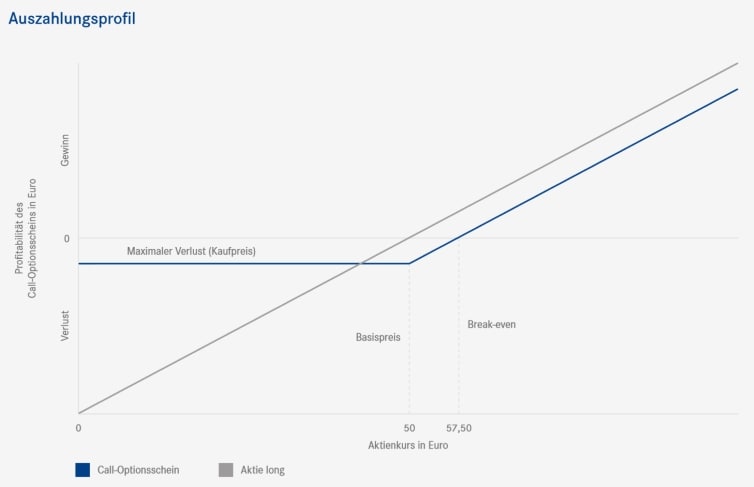

Wie funktionieren Call-Warrants?

Ein Beispiel: Ein Warrant ist mit folgenden Merkmalen ausgestattet:

- Call-Warrants

- Basiswert: Aktie XYZ

- Basiswert: CHF 1’000

- Bezugsverhältnis 1:1

- Bezugsfrist: 3. Mai des aktuellen Jahres

- Warrantsprämie: CHF 100

Der Verkäufer des Warrants garantiert dem Warrantskäufer also, dass dieser am 3. Mai des aktuellen Jahres das Recht hat, die Aktie XYZ für einen Preis von CHF 1’000 zu erwerben – und zwar unabhängig davon, für welchen Preis der Anteilsschein am 3. Mai tatsächlich an der Börse gehandelt wird. Für dieses Recht zahlt der Käufer des Warrants dem Emittenten oder Herausgeber eine Optionsprämie in Höhe von CHF 100.

Ist die Aktie am 3. Mai tatsächlich teurer als CHF 1’000 , kann der Warrantsinhaber seine Option einlösen und die Aktie für den Preis von CHF 1’000 erwerben. Im Vergleich zum Kauf des Anteilsscheins zum aktuellen Handelswert an der Börse hat der Warrantsinhaber also ein gutes Geschäft gemacht, denn er kann die Aktie zum aktuellen Börsenpreis wiederverkaufen und den Gewinn einstreichen. In der Praxis erfolgt hier allerdings häufig ein Barausgleich, sosdass der tatsächliche Kauf nicht zwangsläufig vollzogen werden muss. Die CHF 100 Optionsprämie erhält der Käufer allerdings nicht zurück – diese Prämie muss er also zunächst verdienen. Die Aktie XYZ muss zum Ende der Laufzeit also höher als CHF 1’100 (CHF 1’000 Basiswert + CHF 100 Optionsprämie) gehandelt werden, damit sich das Investment für den Warrantsäufer gelohnt hat. Je höher die Aktie über dem Wert von CHF 1’100 notiert, umso höher fällt der Gewinn für den Warrantsinhaber aus. Kostet die Aktie allerdings zum Ende der Laufzeit weniger als der vereinbarte Basiswert, kann der Inhaber des Warrants sein Recht auf den Kauf der Aktie ausschlagen. Verloren hat der Käufer in diesem Fall dann die Optionsprämie in Höhe von CHF 100.

Das könnte Sie auch interessieren

So funktioniert ein Put-Hebelprodukt

- Basiswert: Aktie X

- Basiskurs des Basiswertes: CHF 1’000

- Knock-Out: 1’100

- Aufgeld: 10

- Bezugsverhältnis: 0,01

Errechnet wird der Wert des Put-Hebelproduktes mit Knock-Out mit folgender Formel:

[Knock-Out – (Aktuelles Kurs des Basiswertes +Abgeld)] × Bezugsverhältnis = Preis des Hebelproduktes.

Für diesen konkreten Fall lautete die Formel also: [1’100 – (1’000 + 10)] x 0,01 = CHF 0,90.

Anleger, die dieses Hebelprodukt erwerben, spekulieren darauf, dass sich der Kurs der Aktie X negativ entwickelt.

Sinkt die Aktie tatsächlich auf CHF 900, ergibt sich für die Formel folgende Anpassung:

[1’100 – (900 + 10)] x 0,01 = CHF 1,90.

Der Kurs des Basiswertes ist also von CHF 1000 auf 900 und damit um 10 Prozent gesunken. Anleger, die direkt in den Basiswert investiert haben, haben einen Verlust von 10 Prozent eingefahren. Gleichzeitig ist der Wert des Hebelproduktes aber von CHF 0,90 auf 1,90 und damit überproportional gestiegen. Der Käufer des Hebelproduktes hat zeitgleich einen Gewinn von über 111 Prozent gemacht. Er hat von einem deutlichen Hebel profitiert.

Ist die Aktie aber – entgegen den Erwartungen um CHF 50 gestiegen, wird die Formel zur Berechnung des Hebelproduktes folgendermaßen angepasst:

[1’100 – (1’050 + 10)] x 0,01 = CHF 0,40.

Der Kurs des Basiswertes ist also von 1’000 auf CHF 1’050 und damit um 5 Prozent gestiegen. Bei einem Direktinvestment in den Basiswert hätten Anleger daher auch 5 Prozent Plus in ihrem Depot. Gleichzeitig ist der Wert des Hebelproduktes aber von 0,90 auf CHF 0,40 gefallen. Das Hebelprodukt hat also mehr als 55 Prozent und damit deutlich überproportional an Wert verloren.

Je weiter der Kurs steigt, desto deutlicher sinkt der Wert des Call-Hebelproduktes. Touchiert der Basiswert auf seinem Weg nach oben die vorgegebene Knock-Out-Schwelle, wird der Handel mit diesem Zertifikat eingestellt.

Aber Vorsicht: Dann hat der Besitzer des Hebelproduktes sein gesamtes eingesetztes Kapital verloren.

Tipp: Noch mehr Informationen zu Warrants stellen wir Ihnen im Ratgeber Warrants bereit.

Wie wird der Hebel eines Hebelzertifikats für ein Call-Hebelzertifikat berechnet?

Die meisten Anleger von Hebelproduktes haben bei der Auswahl des Produktes ein eindeutiges Kriterium: Den Hebel. Schließlich ist der Hebel der attraktivste Vorteil eines Hebelproduktes, durch ihn können Sie Ihr Geld besonders renditestark anlegen. Entsprechend der eigenen Risikoneigung sollte man abwägen, wie gross der Hebel des gewünschten Produktes sein soll: Ein grosser Hebel bietet grosse Chancen, aber auch ein deutlich höheres Risiko, dass der Totalverlust eintritt, wenn das Hebelzertifikat ausgeknockt wird. Der Hebel gibt an, um wie viel Mal mehr ein Hebelzertifikat steigt (oder fällt), wenn sich der Kurs des Basiswertes um ein Prozent verändert.

Zur Berechnung des Hebels wird eine einfache Formel herangezogen:

Hebel = Kurs des Basiswerts x Bezugsverhältnis/Kurs des Hebelzertifikates

- Basiswert: Aktie X

- Basiskurs des Basiswertes: CHF 1’000

- Hebelzertifikat-Kosten: 1,10

- Bezugsverhältnis: 0,01

Konkret ergibt sich dann folgende Formel:

1’000 x 0,01 /1,10 = 9

Steigt der Kurs von Aktie X also um ein Prozent, steigt der Wert des Hebelproduktes zeitgleich um 9 Prozent und legt von CHF 1,10 auf CHF 1,19 zu.

Wie wird der Hebel eines Hebelzertifikates für ein Put-Hebelzertifikat berechnet?

Ausgehend von der Formel zur Berechnung des Hebels ergibt sich folgende Rechnung:

- Basiswert: Aktie X

- Basiskurs des Basiswertes: CHF 1’000

- Hebelzertifikat-Kosten: CHF 0,90

- Bezugsverhältnis: 0,01

Konkret ergibt sich dann folgende Formel:

1’000 x 0,01 / 0,90 = 11

Fällt der Kurs von Aktie X also um ein Prozent, steigt der Wert des Hebelproduktes zeitgleich um 11 Prozent und legt von CHF 0,90 auf CHF 0,99 zu.

Wie werden Hebelprodukte gehandelt und wer gibt Hebelprodukte heraus?

Hebelprodukte werden von Banken emittiert. Bei der Emission eines Hebelproduktstes werden die Merkmale des Produktes festgelegt: Der Basiswert, die Laufzeit, eine mögliche Knock-Out-Schwelle, das Bezugsverhältnis sowie das Aufgeld (bei Call-Produkten) oder das Abgeld (bei Put-Produkten). Häufig übernimmt die Bank als Emittent nicht nur die Herausgabe des Hebelproduktes, sondern kümmert sich auch um den Vertrieb des Produktes.

Käufer von Hebelprodukten sind in der Regel Privatkunden. Emittenten sorgen dafür, dass der Handel mit Hebelprodukten liquide bleibt, indem sie zu jeder Zeit Rücknahmekurse anbieten.

Wo kann man Hebelprodute handeln?

Hebelprodukte werden an der Börse gehandelt. Da jedes Produkt über eine eindeutige Valor bzw. ISIN verfügt, ist das jeweilige Hebelprodukt zweifelsfrei zu identifizieren. Mit der Identifikationsnummer kann das Produkt über Handelsplätze von Strukturieren Produkten – zum Beispiel im Handelssegment deriBX* der BX Swiss – gehandelt werden. Das Handeln an einem von der FINMA regulierten Marktplatz hat diverse Vorteile wie zum Beispiel eine unabhängige Handelsüberwachung sowie eine hohe Transparenz bei der Preisfeststellung. Besonders in volatilen Marktphasen ist eine permanente Preisverfügbarkeit mit hoher Liquidität wichtig. Ebenso ist die Möglichkeit die Order mit Preislimits zu versehen von sehr hoher Bedeutung. Hier bieten börsliche Handelsplätze wie deriBX* die nötige Sicherheit, da sie von den Emittenten gewisse Standards verlangen.

Neben dem Börsenhandel erfolgt der Kauf- und Verkauf von Hebelprodukten auch im Direkthandel mit dem Emittenten.

Emittenten bieten in der Regel zudem ausserbörslichen Direkthandel an. Dort rechnen die Käufer des Hebelzertifikats direkt mit der emittierenden Bank ab – dabei gelten die Geschäftsbedingungen des jeweiligen Handelspartners.

Der grosse Vorteil des ausserbörslichen Direkthandels liegt in den Handelszeiten, die es Kunden ermöglichen, auch ausserhalb der regulären Börsenöffnungszeiten auf mögliche kursbewegende Nachrichten Einfluss zu nehmen. Zusätzlich ist der ausserbörsliche Direkthandel günstiger als der Börsenhandel.

Tipp: Bei Swissquote* handeln Sie eine Vielzahl strukturierter Produkte und finden auch ausführliches Info-Material in Form von kostenfreien E-Books und Erklärvideos. Zu Swiss DOTS, dem Handelsplatz für strukturierte und Hebel-Produkte von Swissquote, haben wir auch einen ausführlichen Erfahrungsbericht verfasst.

Wie kann ich ein Hebelzertifikat kaufen oder verkaufen?

Hebelprodukte werden entweder an den Börsen oder direkt beim Emissionshaus des Produktes erworben. Um ein Hebelzprodukt zu erwerben, benötigen Anleger zunächst ein Wertpapierdepot bei einem der zahlreichen Broker oder einer Bank. Da es sich bei Hebelprodukt um eine spekulative Anlageklasse handelt, müssen Käufer zudem ihre so genannte Finanztermingeschäftsfähigkeit nachweisen. Diese gilt als eine Art Absicherung für die Emittenten, da der Interessent für das Produkt nachweist, sich eingehend mit den Risiken vertraut gemacht zu haben. Haben Sie die Zertifikate-Suche etwas eingegrenzt, sollten Sie die Angebote verschiedener Emittenten wie Vontobel, UBS, Société Générale oder BNP Paribas vergleichen und dabei auch individuelle Konditionen Ihres Brokers beachten.

Für den Kauf eines Hebelzertifikates benötigt der Käufer die Valor oder die ISIN des Produktes. Der Kauf erfolgt dann mit der Identifikationsnummer entweder direkt beim Emittenten des Produktes ausserbörslich oder im Handel an spezialisierten Börsensegementen wie zum Beispiel deriBX* der BX Swiss.

Um das passende Produkt auszuwählen, empfiehlt es sich, zunächst den Basiswert und dann einen für die eigenen Anlagebedürfnisse passenden Hebel zu suchen. Je nachdem, wie risikobereit Anleger sind, sollte man ein Hebelzertifikat mit einem grossen oder kleineren Hebel wählen.

Der Handel des Produktes erfolgt dann ebenfalls im Kassamarkt oder ausserbörslich. Emittenten bieten während der Laufzeit des Hebelproduktes jederzeit marktgerechte Verkaufs- und Rücknahmekurse an, um den Handel mit dem Produkt liquide zu halten. Anleger können sich also zu jedem Zeitpunkt von ihrem Produkt trennen und sind nicht – wie bei einem Aktieninvestment – darauf angewiesen, dass das Prinzip von Angebot und Nachfrage erfüllt wird.

Produktempfehlung: Bei Swissquote* haben Kunden eine große Auswahl an verschiedenster Hebelprodukte.

Hebelprodukte – Chancen und Risiken von Hebelprodukten

Ein Hebelzertifikat ermöglicht bei einem vergleichsweise geringen Kapitaleinsatz einen überproportionalen Gewinn. Die geringeren Kosten sorgen dafür, dass sich ein Anlegerdepot leichter diversifizieren lässt, denn es bindet nur wenig Kapital. Sie als Anleger haben so die Möglichkeit, in verschiedene Richtungen zu investieren, ohne Aktien kaufen zu müssen.

Tipp: Anleger, die bereits ein Depot bei einer Bank oder einem Broker besitzen, können dieses Depot auch für den Handel mit Hebelzertifikaten verwenden.

Hebelprodukte ermöglichen es Anlegern, auch bei fallenden Kursen an den Finanzmärkten Geld zu verdienen, denn es gibt Produkte, die auf steigende Kurse setzen und solche, mit denen Anleger auf einen Kursrückgang spekulieren können. Anleger haben auch jederzeit die Möglichkeit sich auf Basis aktueller Kurse von ihrem Produkt trennen. Die Order wird schnell ausgeführt.

Extra-Tipp: Auch im schlimmsten Fall, wenn das Hebelzertifikat etwa eine mögliche Knock-Out-Schwelle erreicht und der Handel mit dem Produkt eingestellt wird, verlieren Anleger nicht mehr als ihren Einsatz. Eine Nachschusspflicht, wie sie etwa im Handel mit Futures vereinbart ist, besteht nicht.

Vorteile von Hebelprodukten

- Mit Hebelzertifikaten haben Anleger mit geringen Kapitaleinsatz die Chance auf einen überproportionalen Gewinn.

- Durch die geringeren Kosten haben Anleger unterschiedliche Möglichkeiten, Ihre Geldanlage zu diversifizieren.

- Mit Hebelzprodukten verlieren Sie nicht mehr als ihr eingesetztes Kapital.

Hebelprodukte gehören zu den risikoreicheren Börseninvestments. Entwickelt sich der Kurs des Basiswertes in eine andere Richtung, als vom Anleger erhofft, sinkt der Wert des Investments überproportional. Wird eine Knock-Out-Schwelle touchiert, wird das Produkt ausgeknockt, der Käufer des Hebelproduktes verliert sein komplettes eingesetztes Kapital.

Hebelprodukte-Anleger benötigen starke Nerven. Denn bedingt durch den Hebel kann es innerhalb kurzer Zeit zu massiven Kursschwankungen kommen. Käufer von Hebelprodukten müssen stets mit den aktuellen Marktentwicklungen vertraut sein, um schnell reagieren zu können, falls die Gefahr droht, dass das Hebelprodukte die K.O.-Schwelle reisst.

Unsere Empfehlung: Setzen Sie bei Hebelprodukten Stop-Loss-Marken, ab denen automatisch der Verkauf des Papiers ausgelöst wird.

Nachteile von Hebelprodukten

- Der Wert des zugrundeliegenden Basiswerts kann auch überproportional sinken.

- Anleger benötigen bei Hebelprodukten viel Zeit, denn am besten halten Sie die aktuelle Marktentwicklung immer im Blick.

Für wen eignen sich Hebelprodukte?

Spekulative Investments wie Hebelprodukte sind nicht für jeden Anlegertyp geeignet. Sicherheitsorientierte Anleger sollten die Finger von dieser Art Anlageprodukt lassen. Für die Altersvorsorge sind Hebelprodukte nicht geeignet, dafür ist das Risiko zu gross. Wer allerdings von der Kursentwicklung eines Basiswertes überzeugt ist und bereit ist, das Risiko eines Totalverlustes in Kauf zu nehmen, für den sind Hebelprodukte eine attraktive Anlagemöglichkeit. Auch für diese Anleger empfiehlt sich allerdings, nur einen sehr kleinen Teil des Depots für Spekulationen mit Hebelprodukten zu verwenden.

Hebelprodukte kaufen – das sollten Sie tun

-

Für den Handel mit Hebelprodukten benötigen Sie ein Wertpapierdepot. Mit unserem Depot-Vergleich finden Sie einen guten und günstigen Broker.

-

Entscheiden Sie sich für Call- oder Put-Hebelprodukte, die zu Ihrer Anlagestrategie passen und wählen Sie einen Emittenten wie Vontobel, UBS, Société Général oder BNP Paribas, bei dem die Konditionen Sie überzeugen.

-

Profitieren Sie mit Ihren Hebelprodukten überproportional von der Wertentwicklung ausgewählter Basiswerte.

*Das bedeutet das Sternchen: Unsere Ratgeber-Artikel sind objektiv recherchiert und unabhängig erstellt. Wir wollen so möglichst vielen Menschen helfen, eigenständig Vermögen aufzubauen und in Finanzfragen die richtigen Entscheidungen zu treffen. Damit unsere Informationen kostenlos abrufbar sind, werden manchmal Klicks auf Verlinkungen vergütet. Diese sogenannten Affiliate Links kennzeichnen wir mit einem Sternchen. Geld bekommt die finanzen.net GmbH, aber nie der Autor individuell, wenn Leser auf einen solchen Link klicken oder beim Anbieter einen Vertrag abschliessen. Ob die finanzen.net GmbH eine Vergütung erhält und in welcher Höhe, hat keinerlei Einfluss auf die Produktempfehlungen. Für die Ratgeber-Redaktion ist ausschliesslich wichtig, ob ein Angebot gut für Anleger und Sparer ist.