|

19.12.2023 11:50:00

|

Unterschätzter Hebel in der Vorsorge: Der Zinseszinseffekt

Der Zinseszinseffekt oder auch «compounding effect» ist ein mächtiges Werkzeug, um Vermögen aufzubauen. Er beschreibt das Phänomen, dass das angelegte Kapital mit der Zeit immer schneller wächst, da nicht nur das ursprüngliche Kapital, sondern auch das bereits erwirtschaftete Kapital Zinsen generiert. Die meisten Menschen unterschätzen diesen Effekt. Das kann schlechte finanzielle Entscheidungen zur Folge haben.

Eine tägliche Rendite von 100 Prozent ist natürlich unrealistisch. Dennoch kann der Zinseszinseffekt ein wichtiger Hebel sein, um zu helfen, ein ausreichendes Vermögen aufzubauen, zum Beispiel in der Altersvorsorge. Denn je früher man mit dem Sparen beginnt, desto mehr Zeit hat der Zinseszinseffekt, seine Wirkung zu entfalten.

So wird aus einem Anfangskapital von 5.000 Franken, das zu einem jährlichen Zins von 8 Prozent veranlagt wird, über einen Zeitraum von 30 Jahren ein Vermögen von über 50.000 Franken, wenn die Zinserträge reinvestiert werden, oder lediglich 17.000 Franken, wenn der Ertrag jährlich entnommen wird. Selbstverständlich kann der Wert von Anlagen und die Erträge hieraus Schwankungen unterliegen, was teilweise auch auf Wechselkursänderungen zurückzuführen sein kann. Möglich ist auch, dass Anleger bei der Rückgabe ihrer Anteile nicht den vollen investierten Betrag zurückerhalten.

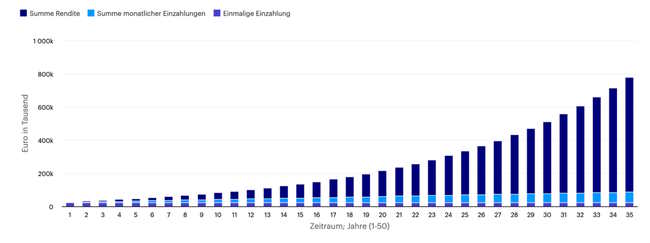

Der Zinseszinseffekt könnte auch beim Aktiensparen funktionieren, wie das folgende Beispiel verdeutlicht: Ein Anleger hat zu seinem 30. Geburtstag 25.000 Franken geerbt. Er den Betrag beispielsweise in einen ETF (börsengehandelten Indexfonds) investiert, der darauf abzielt, die Entwicklung des MSCI World Index nachzuvollziehen. Der Index erzielte in den letzten zehn Jahren (1. Januar 2012 bis 31. Dezember 2022) eine annualisierte Rendite von 8,11 Prozent. Jeden Monat überwies der Anleger 150 Franken von seinem Gehalt auf sein Anlagekonto und hob keinen Rappen ab, bis er 65 Jahre alt war. In den 35 Jahren zwischen seiner Erstinvestition und seinem 65. Geburtstag hätte sein Portfolio auf bis zu 779.094 Franken anwachsen können. Es wäre aus einer Anlage von 25.000 Franken und monatlichen Zahlungen von insgesamt 63.000 Franken entstanden. Die Investition allein wäre um 691.094 Franken gewachsen.

Ein Sparplan könnte vor allem für Anleger interessant sein, die regelmässig kleine und mittlere Beträge anlegen möchten, um so langfristig Vermögen aufzubauen. ETF- oder Aktiensparpläne haben keine festen Laufzeiten und können jederzeit gestartet, angepasst und beendet werden. Ein Sparplanrechner vereinfacht den Einstieg ins Aktiensparen: Mithilfe eines solchen Tools können Anleger selbst ausrechnen, mit welchen regelmässiges Ansparbeträgen sie ihre langfristigen finanziellen Ziele erreichen können.

Vermögenswachstum CHF in Tausend

* Quelle: Sparplanrechner von Invesco. Vergangenheitswerte geben keinen Aufschluss über die künftige Wertentwicklung einer Anlage. Quelle: https://www.invesco.com/de/de/ressourcen/etf-sparplan-rechner.html

ETF-Finder

Meistgelesene Nachrichten

ETF Kategorien

| Alternative Investmentfonds | Aktienfonds |

| Immobilienfonds | Sonstige Fonds |

Grösste ETF Gesellschaften

| Amundi ETF | Invesco |

| ComStage | db x-trackers |

| iShares plc | Lyxor AM |

| UBS ETF | State Street SPDR |

Nachrichten

finanzen.net News

| Datum | Titel |

|---|---|

|

{{ARTIKEL.NEWS.HEAD.DATUM | date : "HH:mm" }}

|

{{ARTIKEL.NEWS.BODY.TITEL}} |

Börse aktuell - Live Ticker

Weiterer Erholungsversuch: SMI um Nulllinie -- DAX freundlich -- Nikkei 225 zum Wochenstart letztlich festerDer heimische Aktienmarkt bewegt sich am Montag um die Nulllinie, während der deutsche Leiti9ndex sich mit Gewinnen zeigt. Die asiatischen Börsen beendeten den ersten Handelstag der neuen Woche mit gemischten Vorzeichen.