| Autoversicherungen |

25.04.2013 10:55:58

|

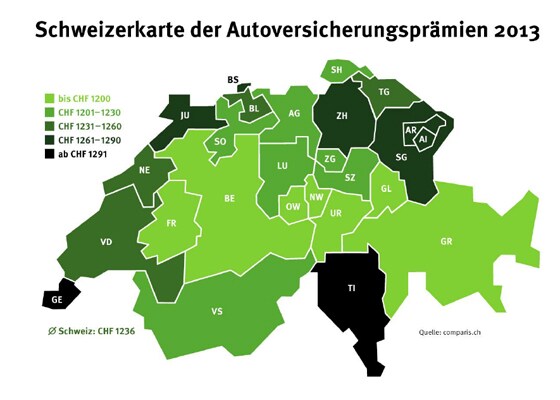

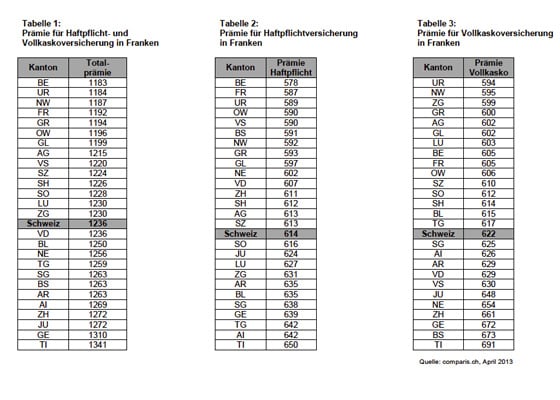

Tessin teuer, Bern billig

Die Prämien für die Autoversicherung schwanken von Kanton zu Kanton – und das nicht unerheblich. Grenzkantone und städtische Gebiete haben tendenziell höhere Prämien als ländliche Kantone.

Teure Städte und Grenzkantone

Im Grossen und Ganzen lässt sich feststellen: Die Kosten für die Autoversicherung sind in Grenz-kantonen und in städtischen Gebieten hoch; in Kantonen mit vielen ländlichen Gebieten sind die Prämien wesentlich günstiger. Das zeigen die kantonalen Unterschiede der Autoversicherungs-prämien, die der Internet-Vergleichsdienst comparis.ch ausgewertet hat (siehe Kasten zur Metho-de). Die Prämien bilden immer ab, wie hoch die Versicherungen das Risiko für einen Lenker ein-schätzen. Wenn also in einem Kanton die Prämien höher sind, dann gibt es dort tendenziell mehr und/oder teurere Schäden zu berappen.

Dies zeigt sich beispielsweise bei der Haftpflichtversicherung, die für Schäden aufkommt, die ein Autofahrer Dritten zufügt (Tabelle 2). Weniger als im Schweizer Durchschnitt kostet der obligatori-sche Teil der Autoversicherung in Bern und Fribourg, in mehreren Kantonen der Innerschweiz sowie in den Bergregionen Wallis und Graubünden. «Wenn die Haftpflichtversicherung ver-gleichsweise günstig ausfällt, ist das ein Hinweis darauf, dass im Kanton weniger und/oder weni-ger folgenschwere Unfälle geschehen», sagt Felix Schneuwly, Mediensprecher von comparis.ch. Diese mögliche Erklärung bestätigen auch die Daten des Bundesamts für Statistik: Einige der Kantone mit eher tiefen Haftpflichtprämien weisen weniger Unfälle mit Personenschäden auf als andere Kantone – dies umgerechnet auf die Anzahl der immatrikulierten Autos.(*1)

Auch eine Frage der Platzverhältnisse

Bei den Prämien für die Vollkaskoversicherung, welche die vom Lenker am eigenen Auto verur-sachten Schäden deckt, zeigt sich ein Einfluss der Platzverhältnisse: In den städtischen Kantonen Zürich, Basel-Stadt und Genf, wo sich viele Autos wenig Platz teilen und häufig im Freien parkiert sind, kostet die Vollkaskoversicherung deutlich mehr als in weitläufigeren Gebieten wie der Inner-schweiz (Tabelle 3). Teuer ist auch das Tessin mit seinen zahlreichen Gässchen in den Dörfern und den engen Bergstrassen. Eine erhöhte Zahl von Diebstählen und Autoaufbrüchen kann ein weiterer Grund für teure Prämien sein; in die Grenzkantone wie Basel-Stadt, Tessin, Genf oder Jura, wo die Vollkaskoprämien teuer sind, haben die Autodiebe und Autoknacker aus dem Aus-land einen kürzeren Weg als in die Binnenkantone. Die Kosten solcher Schäden sind in der Kas-koversicherung abgesichert.

(*1) Bundesamt für Statistik, 2011:

Strassenverkehrsunfälle und verunfallte Personen und

Strassenfahrzeuge – Bestand, Motorisierungsgrad

Meistgelesene Nachrichten

Top-Rankings

Börse aktuell - Live Ticker

SMI schliesst höher -- DAX beendet Handel in Grün - neuer Rekord geknackt -- Asiens Börsen letztendlich im PlusZum Wochenstart tendierte der heimische Aktienmarkt höher. Der deutsche Aktienmarkt verbuchte Gewinne. Die US-Börsen notieren am Montag im Plus. Die asiatischen Märkte bewegten sich auf grünem Terrain.

finanzen.net News

| Datum | Titel |

|---|---|

|

{{ARTIKEL.NEWS.HEAD.DATUM | date : "HH:mm" }}

|

{{ARTIKEL.NEWS.BODY.TITEL}} |